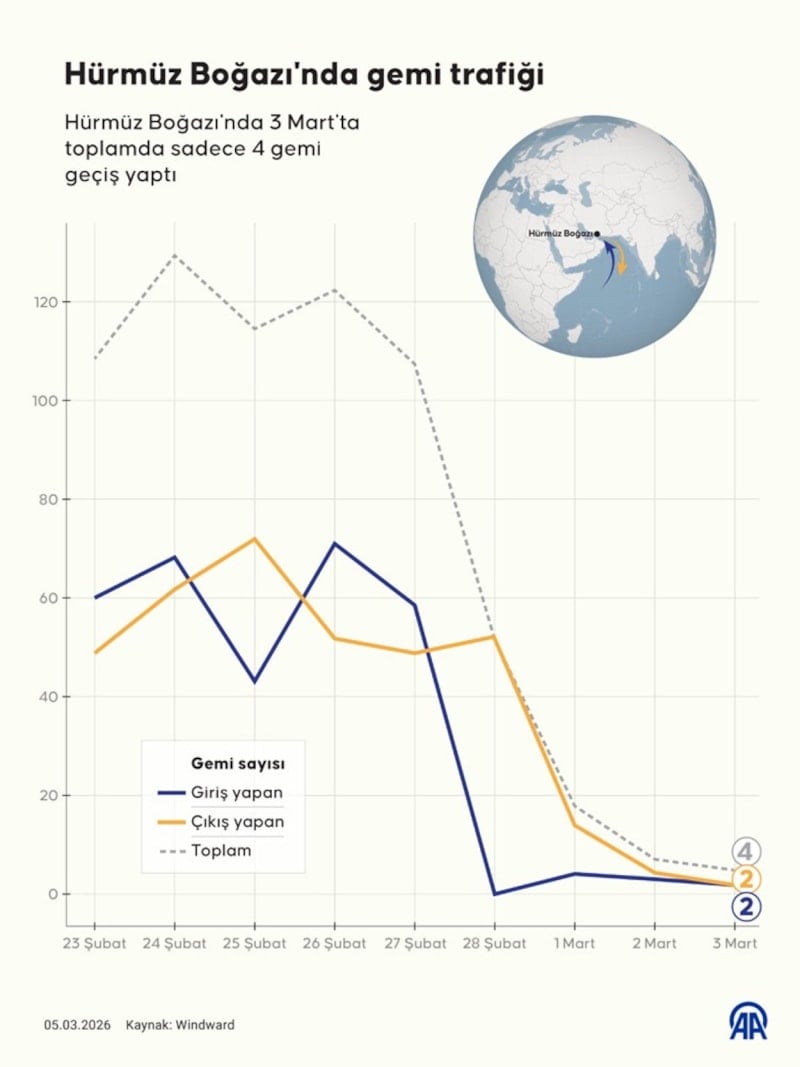

Orta Doğu’da artan güvenlik riskleri nedeniyle Hürmüz Boğazı’nda gemi trafiği neredeyse durma noktasına geldi.

ABD ve İsrail’in İran’a yönelik 28 Şubat’ta başlattığı saldırıların ardından bölgedeki güvenlik riskleri, deniz ticaretini de doğrudan etkiledi. İranlı yetkililerin boğazı geçmeye çalışan gemilere saldırı uyarısında bulunması, dünyanın en önemli enerji geçiş noktalarından biri olan Hürmüz Boğazı’ndaki trafiği büyük ölçüde azalttı.

UK Maritime Trade Operations (UKMTO), boğazdaki güvenlik seviyesini en üst risk kategorisi olan “kritik” seviyesine yükseltirken, sigorta şirketleri de bölgedeki gemiler için savaş risk poliçelerini iptal etti.

Gerçek zamanlı denizcilik takip sistemi Windward verilerine göre, boğazdan geçen gemi sayısı 2 Mart’ta 7’ye, 3 Mart’ta ise yalnızca 4’e düştü. Oysa tarihsel ortalamada boğazdan günlük yaklaşık 138 gemi geçiş yapıyordu. Böylece geçişler son günlerde yaklaşık yüzde 90 oranında azalmış oldu.

Ayrıca MarineTraffic verileri, petrol tankerlerinin geçişinin de saldırılar öncesine kıyasla yaklaşık yüzde 90 gerilediğini ortaya koydu.

NAKLİYE ŞİRKETLERİ ROTAYI DEĞİŞTİRDİ

Bölgedeki riskler nedeniyle dünyanın önde gelen konteyner taşımacılığı şirketleri seferlerini askıya aldı veya alternatif güzergâhlara yönlendirdi.

Almanya merkezli Hapag-Lloyd, Kızıldeniz üzerinden geçişleri Aralık 2023’ten bu yana durdurduklarını ve mevcut koşullar nedeniyle bu kararın sürdürüleceğini açıkladı.

Fransız deniz taşımacılığı devi CMA CGM ise Körfez’de bulunan gemilerine güvenli limanlara sığınma talimatı verirken, Süveyş Kanalı geçişlerinin de geçici olarak askıya alındığını bildirdi.

Danimarka merkezli küresel taşımacılık şirketi Maersk de Orta Doğu-Hindistan ile Akdeniz ve ABD’nin doğu kıyısı arasındaki seferlerin Babu’l Mendeb Boğazı ve Süveyş hattı yerine Afrika’nın güneyinden, Ümit Burnu çevresinden yapılacağını duyurdu.

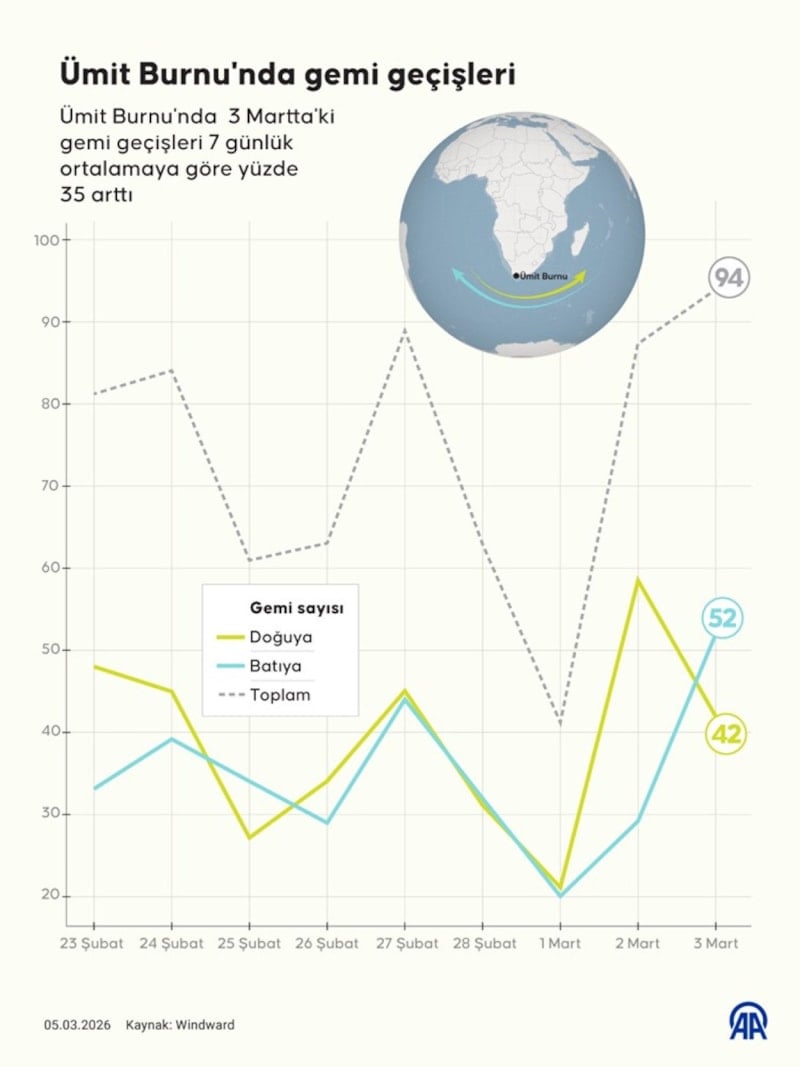

ÜMİT BURNU ROTASINDA YOĞUNLUK ARTTI

Windward verilerine göre, Ümit Burnu’ndan geçen transit gemi sayısı 2 Mart’ta bir önceki güne göre yüzde 112 artarak 87’ye yükseldi. 3 Mart’ta ise günlük yüzde 8 artışla 94 gemiye ulaştı.

Bölgedeki son 7 günlük ortalama transit gemi sayısı 69,7 olarak hesaplanırken, 3 Mart’taki geçişler ortalamanın yüzde 35 üzerine çıktı.

Analizlere göre bu durum, deniz taşımacılığı şirketlerinin Körfez’deki güvenlik risklerinin azalmasını beklemek yerine daha uzun ancak daha güvenli rotalara yöneldiğini gösteriyor.

TESLİMAT SÜRELERİ UZAYACAK, MALİYETLER ARTACAK

Ancak Afrika’nın güneyinden dolaşan bu rota, ticaret açısından önemli dezavantajlar da getiriyor. Uzmanlara göre Ümit Burnu üzerinden yapılan seferler kargo teslim sürelerini yaklaşık 10 ila 20 gün uzatıyor.

Ayrıca daha uzun mesafe nedeniyle yakıt tüketiminin artması ve gemilerin daha uzun süre denizde kalması, küresel taşımacılık maliyetlerini de yukarı çekiyor.

KÜRESEL PETROL VE LNG AKIŞI RİSK ALTINDA

Basra Körfezi’nin çıkışında bulunan Hürmüz Boğazı, Orta Doğu petrol ve LNG üretiminin dünya pazarlarına ulaştığı en kritik geçiş noktalarından biri.

S&P Global verilerine göre küresel petrol tedarikinin yaklaşık yüzde 20’si bu boğazdan geçiyor. Günlük yaklaşık 15 milyon varil ham petrolün önemli bölümü Asya ülkelerine ulaşıyor.

Boğazdan taşınan petrolün en büyük alıcısı günde yaklaşık 5,3 milyon varille Çin olurken, bunu Hindistan, Japonya ve Güney Kore izliyor.

İhracat tarafında ise en büyük paya sahip ülke günlük 5,1 milyon varille Suudi Arabistan. Onu Irak, Birleşik Arap Emirlikleri, İran ve Kuveyt takip ediyor.

PETROL ÜRETİMİ VE LNG ARZI BASKI ALTINDA

Boğazdaki kriz, üretim tarafında da etkisini göstermeye başladı. Irak Petrol Bakanlığı, tanker trafiğinin durması ve depoların dolması nedeniyle Rumeyle sahasında üretimi durdurma kararı aldı.

Enerji analistlerine göre Hürmüz Boğazı’ndaki aksama yaklaşık üç hafta sürerse petrol üreticileri depolama sorunları nedeniyle tesislerini kapatmak zorunda kalabilir.

Öte yandan Katar’da Ras Laffan Sanayi Şehri’ndeki LNG tesisinin saldırı sonrası üretimi durdurması, küresel LNG piyasasında arz daralması endişelerini artırdı.

Uzmanlara göre bu durum, Asya ile Avrupa arasında LNG tedariki için rekabeti daha da artırabilir ve özellikle Avrupa’nın gaz depolama planlarını zorlaştırabilir.

Kaynak: Anadolu Ajansı (AA)